自3月底FOMC以来,市场降息预期已经出现了较大的变化,接连不断的超预期数据使得降息预期一推再推,目前已经降至年内降息一次(11月),甚至再加息的声音也不时出现,10年美债利率也已升至4.7%,较年初低点抬升近100bp。因此这一背景下,市场担心此次美联储是否会变得更鹰。不过,正如我们在《美联储降息的门槛》中所说,当前需要金融条件尽快再度收紧来实现压制需求和通胀的目的,这虽然会不可避免的带来市场波动和压力,但反而有助于降息交易尽快再度开启,是“必要的代价”,否则只会在后续带来更多反复。换言之,短期内美联储鹰一些反而更好。

从会议声明和鲍威尔会后表态看,会议整体基调较为平衡,一方面排除了下一次的政策操作是加息的可能性,让市场一度兴奋而大涨,另一方面也承认通胀回落进展缓慢还需要时间。同时,如我们此前所预期,此次会议宣布将于6月开始缩表降速(QT Taper),国债缩减幅度从当前的每月600亿美元降至250亿美元,MBS的缩减步伐维持在每月350亿美元不变。正因如此,美股冲高回落,美债下行抬升,美元指数和黄金反应相对较小。

一、降息路径:年内仍有降息可能,但需以金融条件收紧为前提,因此美联储需要维持一定时间的紧缩姿态

对于市场关注的政策路径,此次会议鲍威尔传递的几点信息是:1)达到美联储希望的目标可能需要更长时间,这与最近通胀和就业数据接连超预期一致,也是市场已经计入的信息;2)下一步的政策操作不太可能是加息,大体排除了市场对于紧缩的担忧,这个与我们的预期基本一致,除非出现意外的供给冲击导致通胀失控;3)降息的门槛,除了通胀回落和就业放缓外(例如失业率提高0.2%到4%以上),也有其他可能路径,我们猜测暗含不需要完全经济大幅恶化才能降息,而只需要达到合适的窗口。

从上面的信息可以看出,此次美联储的表态相对均衡,在充分提示降息可能需要等待更久需要更多耐心的同时,也打消市场最为担心的还需进一步加息的风险。我们认为,在当前的市场环境下,美联储需要保持一段时间紧缩姿态,越鹰反而越好,由此导致的短期回撤为后续反弹提供了基础。相反,如果过于鸽派则不是好事(当前的局面恰恰是去年四季度鲍威尔意外鸽派的直接结果),反而会拉长控制通胀的战线和放大风险,由此导致的市场反弹我们也不建议参与。

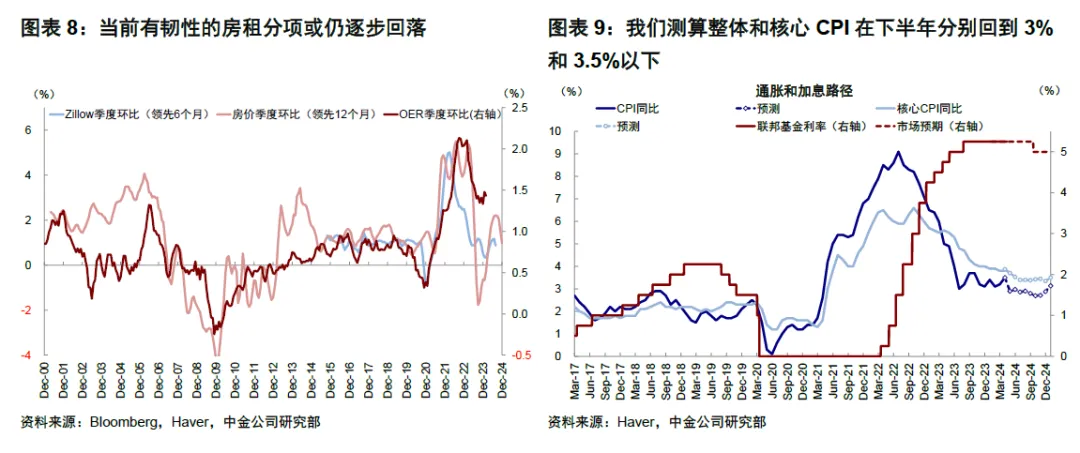

我们认为仍有降息可能性,并不认同从一个极端(年初预期降息6-7次)摇摆到另一个极端(目前预期不降息甚至加息)的看法,主要依据是利率的反身性效果。近期数据改善且超预期是去年四季度利率下行过快的结果,因此当前利率与金融条件再度收紧也会在未来一段时间重新压制需求和通胀。从历史经验看,金融条件收紧后,往往1-3个月后通胀和增长数据低于预期的概率也会上升。近期披露的主要数据如4月Markit制造业PMI、3月成屋销售、4月ISM制造业PMI都已经开始体现这一效果。此外,我们测算未来几个月通胀也或继续回落。过去几个月房租、油价和运输等分项分别造成了CPI的持续韧性,但根据我们的分项预测模型初步测算,未来几个月核心CPI同比和环比依然维持下降趋势,主要由于占比最大的房租分项已经出现松动。从水平看,我们测算整体和核心CPI在下半年分别回到3%和3.5%以下,与2%仍有距离,但方向向下也可以构成降息开启的基础。

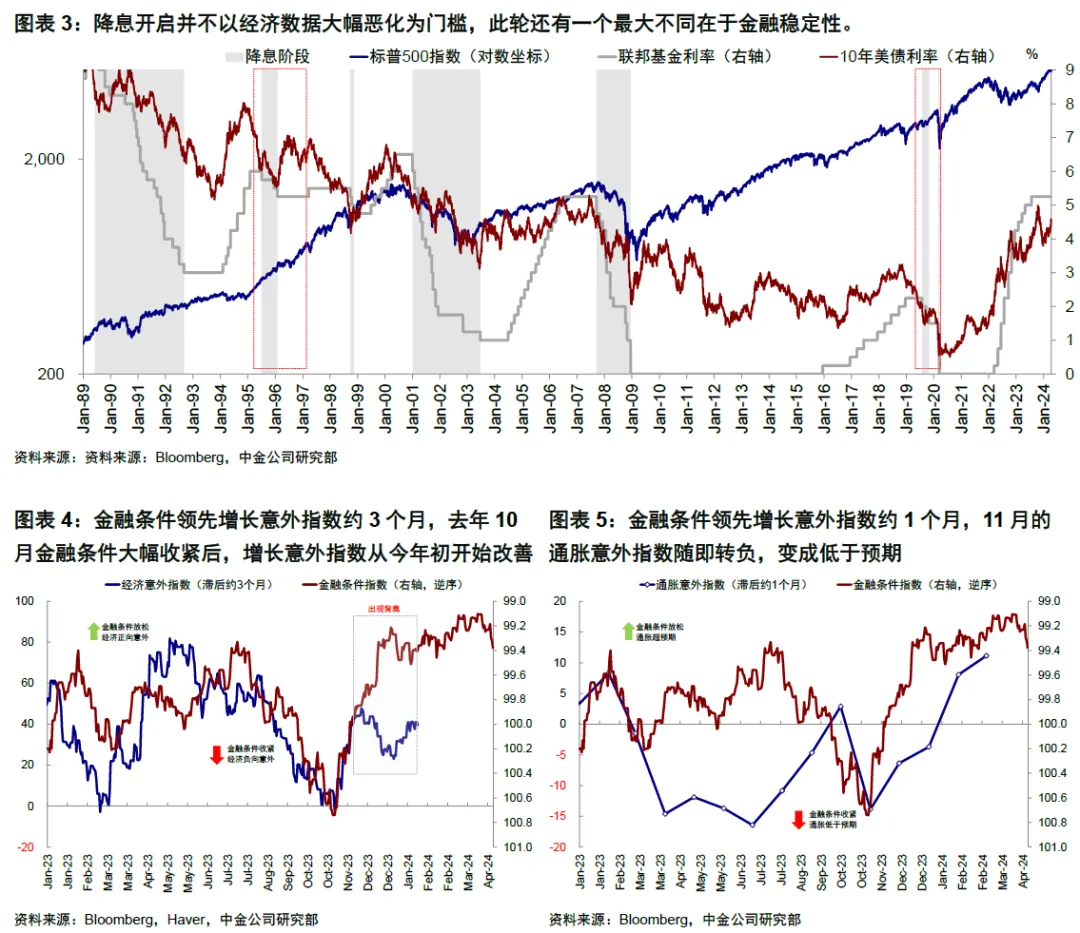

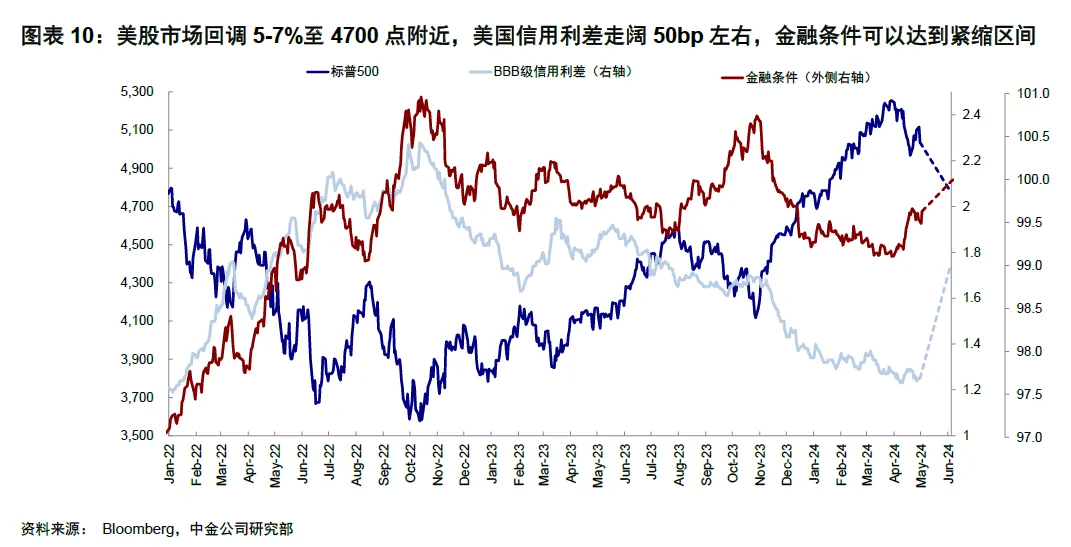

但现在可能收紧的程度还不够,所以还需要一定时间。截至4月30日,金融条件指数为99.63,还未达到紧缩区间。如果金融条件重回100的紧缩区间,美股市场需要回调5-7%至4700点附近,美国信用利差走阔50bp左右,可以抬升金融条件至紧缩区间。因此,美联储还需要维持一定时间的紧缩姿态来保持金融条件收紧态势。

我们认为降息仍有可能的另外一个原因是,降息并不是必须要与经济大幅恶化划等号,否则就无法解释1995年和2019年仅仅三次“浅尝辄止”的降息。维护金融稳定性和预防式降息也是一个重要因素。当前利差倒挂的压力是90年代以来历次加息周期中前所未见的,直接导致了美股在2022年加息周期中就开始下跌。持续且深度倒挂的曲线会对金融机构造成巨大压力,成为美国中小银行麻烦不断的根源。因此,美联储只需找到一个合适窗口开启降息,且开启后并不需要太多次。从鲍威尔的发言可以看出,降息开启并不以经济数据大幅恶化为门槛,也有其他的降息路径。

二、缩表节奏:6月开始降速,三季度金融流动性或将迎来改善

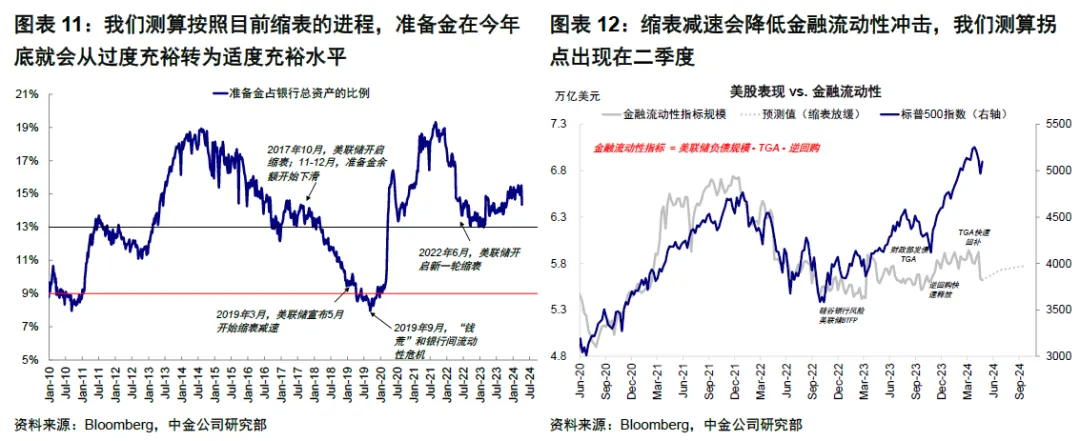

如我们此前预期,为了提前对冲缩表可能对银行准备金带来的冲击(类似于2019年钱荒),本次会议宣布将从6月开始缩表减速(QT Taper),其中国债从过去的600亿美元每月缩减至250亿美元每月,MBS继续维持350美元每月的缩表规模。在会后新闻发布会上,鲍威尔称减缓缩表步伐有助于降低货币市场压力,可视为预防性措施。2019年正是由于准备金过低引发钱荒问题,我们根据银行准备金的充裕程度测算,按照目前缩表的进程,准备金在今年底就会从过度充裕转为适度充裕水平,美联储提前减速是恰当的。

缩表减速有助于降低金融流动性压力,拐点可能出现在二季度末。我们在3月初报告《美国流动性或将迎来拐点》中就提示,根据美联储缩表节奏、货币市场基金的逆回购消耗速度、以及财政存款TGA账户的变化,从去年四季度开始主要因为逆回购回流推动持续改善的金融流动性,将在今年二季度迎来拐点,进而对流动性敏感资产产生不利影响,这种影响近期已经开始显现,也对市场产生了一定压力。目前市场表现距我们测算的压力点位仍有7%左右的空间。美联储6月缩表降速,根据我们测算将会从三季度开始缓解压力,使得流动性出现改善。

三、资产含义:三季度是改善时机,短债优先,长债次之,美股和信用债回调后再介入,大宗黄金也透支明显

结合上述金融条件和金融流动性两个模型,共同指向三季度后情形可能再度转好的可能性。实际上,随着美国30年按揭利率近期再度走高,作为近期美国需求好和通胀高的一个重要支撑的房地产成屋销售已经开始应声回落。届时,经过各类资产回调后的“折返跑”,以及反映到对需求和价格的再压制,都可能使得降息交易重启,资产也可能会有更好机会,只不过我们依然提示不要再像年初那样预期过多和过快降息。

从资产角度,我们认为需要适时逆势思考。正是因为金融条件和金融流动性都具备一定反身性的效果,资产调整有其“必然性”,但反而有助于降息交易的重启。因此,我们认为没必要走向另外一个极端,即预期完全不能降息,就如同在去年10月5%的利率“往高看”,今年初3.8%的利率“往低看”一样。结合美联储5月会议表态和金融条件收紧的后续经济影响,我们认为降息交易依然值得布局。从资产选择看,可以优先布局债券、黄金等避险类资产,待降息确认、经济预期修复后,可以向美股和大宗商品转向。

美债:当前配置短债,降息交易升温切换至长债。当前由于再加息概率相对较小,短端国债是更好的选择。长端国债目前4.7%的点位基本已经对应年内不降息,计入预期较为充分。且结合财政部最新发债计划,二季度计划发债2430亿美元(一季度为7480亿美元),三季度继续发行8470亿美元,发债程度较为温和,远低于去年三季度美国国债供给大幅激增时期的1万亿美元左右单季度净发债规模。因此去年5%高点对应的国债发债压力今年出现概率并不高。

黄金:当前点位透支,降息交易重启后仍有一定空间。基于当前实际利率2%~2.2%,美元指数105-106的估计,黄金短期合理中枢应为2100美元/盎司左右,目前黄金交易点位已高于目标点位、与美元和实际利率背离较大,短期存在透支。往后看,在实际利率1.5%-2%、美元指数102-106假设下,黄金合理中枢为2400~2500美元/盎司。降息交易重启后黄金仍有一波降息交易空间,直到降息开始一两次后结束。我们复盘1971年以来的情况发现,三者同涨在历史上不常见;出现后,一个月后续转为下跌的概率接近六成,平均两个月内回吐涨幅。

美股:当前依然有压力,回调后再介入。结合我们金融流动性和金融条件模型测算,美股回调至4700点左右金融条件可以基本达到紧缩区间。但全年看,我们对美股不悲观。在经济软着陆的基准假设下,降息后美股可能从当前的分母端逻辑切换至分子端逻辑,由经济基本面驱动美股再度反弹。

大宗商品:同样抢跑严重,需要降息后需求侧预期好转。大宗商品虽然不直接反应在金融条件指数中,但其推动商品价格上涨和需求好转逻辑,与美股和美国信用债一样,都需要回撤才可以促成降息的最终兑现。

还没有评论,来说两句吧...