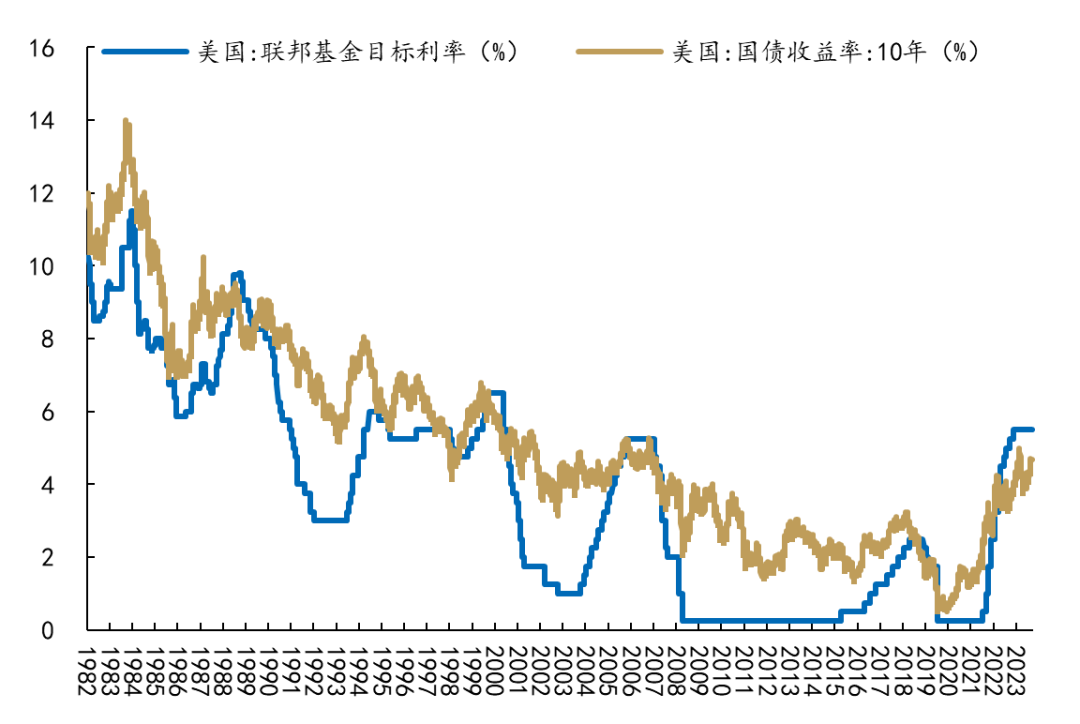

美联储宣布将联邦基金目标利率区间维持在5.25%-5.5%保持不变,连续第六次保持目标利率区间不变,符合市场预期。2022年至今美联储累计加息11次,幅度达525BP。

一、鲍威尔仍然延续“偏鸽派”姿态

美联储2024年5月议息会议声明较3月主要变动如下:(1)表明“在实现2%的通胀目标方面,缺乏进一步进展”(a lack of further progress);(2)将“实现就业和通胀目标的风险‘正在趋向’(are moving into)更好的平衡”改为仅“过去一年”就业与通胀目标(have moved toward…over the past year)趋于更好的平衡,亦指向近期“去通胀”进程的停滞;(3)宣布减缓缩表计划,“6月开始,将每月美国国债的赎回规模上限从600亿美元降至250亿美元,机构债和机构抵押贷款支持证券的赎回上限不变,超过这一上限的任何本金会用于对美国国债的再投资”。

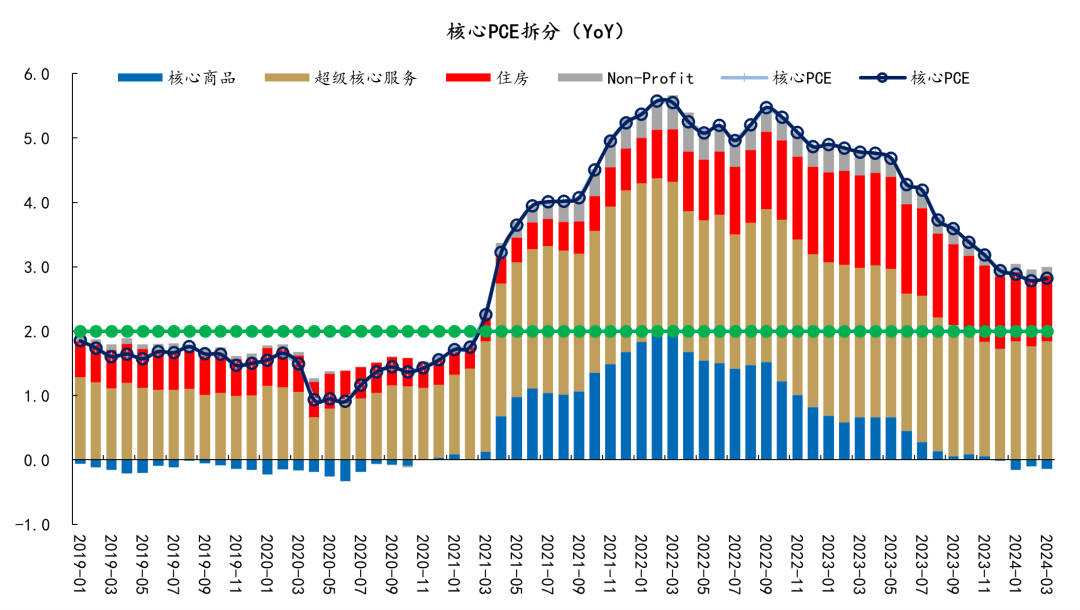

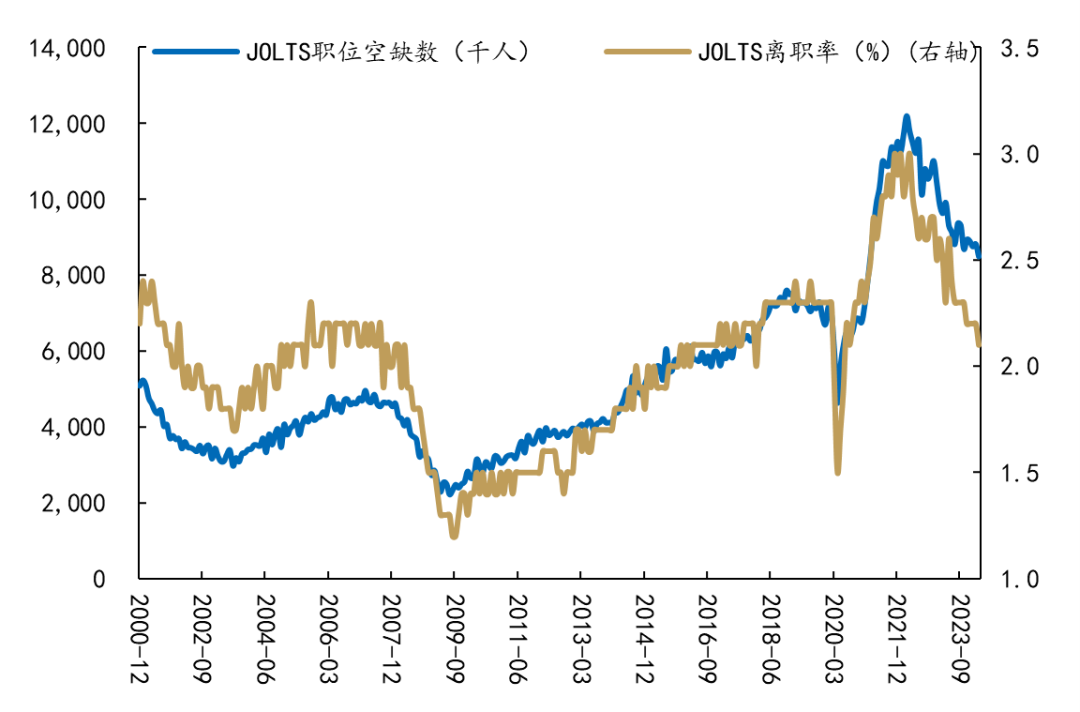

综合而言,本次会议鲍威尔仍然延续了3月会议的“偏鸽派姿态”。首先,针对市场较为关心的通胀方面,鲍威尔在发布会上一改前次会议中“淡化通胀风险”的态度,承认连续一个季度高于预期的通胀数据已经引起美联储的关注,与会议声明中“通胀缺乏进一步进展”的表述一致,但其仍然预期租金价格放慢将令年内通胀下行。其次,劳动力市场方面,继上次会议后,鲍威尔再次强调当下在美联储的双重目标中薪资并非重点,预计将继续放缓;而更倾向于聚焦就业市场,随时准备应对劳动力市场出现的任何疲软情况。最后,在经济增长的判断上,鲍威尔直接否认了市场有关“滞胀”的讨论,并不担忧当下的经济会进入到滞胀。故在最为重要的货币政策的路径指引层面,鲍威尔或试图传递的信息是“降息终会来临,但可能会来得晚一些,而再次加息基本是不可能的”;同时其给出了三种是否降息的情形,(1)“通胀韧性+就业火热+经济不错”就推迟降息(hold off rate cuts);而出现(2)“通胀下行”或(3)“就业走弱”中的任何一种情形就会降息。总结上述重要增量信息,鲍威尔在发布会上并未如市场预期般转向鹰派,仍然延续了此前会议上的偏宽松倾向。与此同时,再基于我们对美国经济的判断,美国24Q1实际GDP增速远低于市场预期,产能利用率趋于下滑,核心CPI、核心PCE同比仍保持下行态势;叠加美国裁员人数持续创出新高、全职向兼职转移、薪资增速走弱,我们维持二季度美联储继续偏“鸽派”、三季度结束之前大概率降息的观点。事实上,从本次会议前新出炉的就业数据来看,美国劳工市场降温趋势不变,3月JOLTS职位空缺数降至848.8万、自愿离职率降至2.1%(劳工市场流动性下降),分别创21年2月和20年8月以来新低。

二、大类配置建议

(一)黄金:把握逢低配置机会,可能比市场预期走得更高更远。未来价格进一步上行的重要驱动因素或来自实际利率的下行,与此同时,地缘风险、“去美元化”等因素推动的央行购金需求或也仍将为金价提供支撑;(二)美债:中长期具备配置价值。基于未来美国经济放缓及联储降息的判断,当下4.7%左右的十年美债利率具备配置吸引力;(三)医药,尤其创新药:静待降息预期上升,将受益于美联储货币转向带来分母端压力的缓和。

四、风险提示

美国通胀二次反弹风险,令美联储加息力度再次超预期。

图表1:2022年以来美联储累计加息525BP

图表2:近期“去通胀”进程出现一定停滞

图表3:最新数据指向劳动力市场降温趋势不变

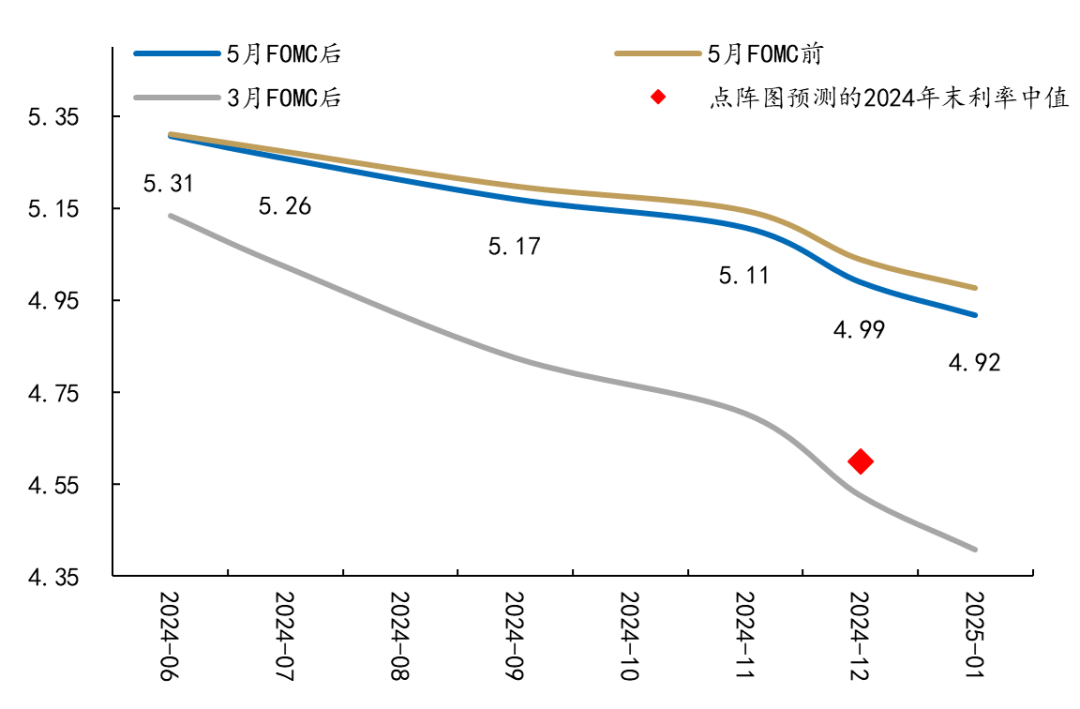

图表4:联邦基金期货隐含的利率路径(单位:%)

还没有评论,来说两句吧...