4月25日晚间,美国披露的两份重磅数据,令市场大惊失色。

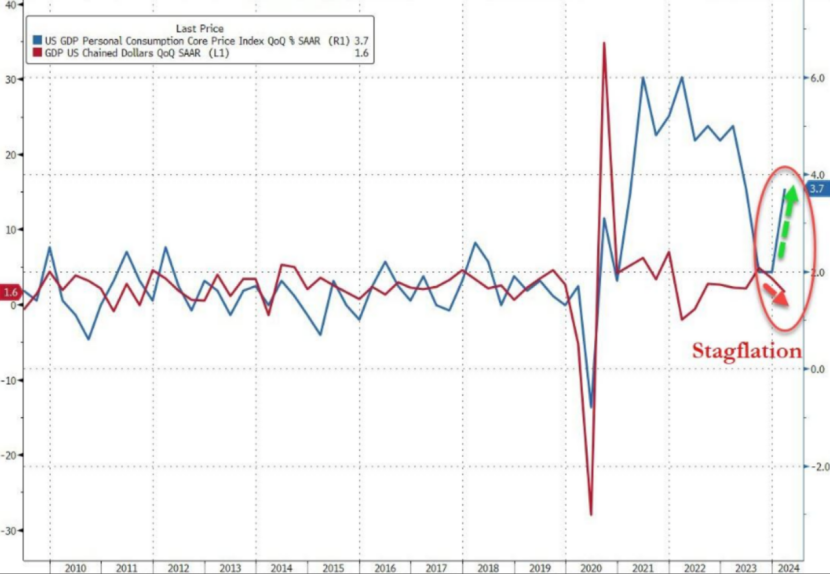

美国商务部公布的首次预估数据显示,美国第一季度实际国内生产总值(GDP)按年率计算增长1.6%,预期值2.5%,去年第四季度终值为3.4%。

通胀方面,美国第一季度实际个人消费支出季调后环比折年率初值为2.5%,预估为3.0%,前值为3.3%;剔除食品和能源价格的PCE价格指数增长了3.7%,前值为2.0%。

面对美国经济增长意外“爆冷”、核心通胀顽固的局面,市场担忧,美国滞胀风险似乎正在增加。受此影响,25日,美股三大指数大幅低开。

道指跌近650点

Meta大跌近15%

4月25日,美股三大指数集体低开,截至发稿,道指跌超680点,纳指跌1.68%,标普500指数跌1.35%。

个股方面,科技股走势疲软,微软、谷歌、亚马逊跌超3%,苹果涨1.27%,英伟达涨2.08%。

Meta重挫超13%,市值蒸发约1700亿美元(约合人民币12316亿元)。财报显示,公司第一季度业绩超出预期,但第二季度营收指引不及预期,且预计全年资本支出大幅增加。这令投资者陷入恐慌,担忧Meta又要重新走上其两年前大力扩张“元宇宙”业务的烧钱老路。

特斯拉涨2.04%。马斯克表示,正在加快推进下一代车型投产,早于此前预计的2025年下半年。这意味着,市场期待已久的低价车型上市时间可能提前。

热门中概股多数下跌,哔哩哔哩跌4.47%,爱奇艺跌2.80%,蔚来跌2.77%,理想汽车跌2.75%,小鹏汽车跌1.77%,京东跌0.28%。

现货黄金短线涨幅扩大至26美元,截至发稿报2342.81美元/盎司。

美国GDP数据拖累美股

据新华社,美国商务部25日公布的首次预估数据显示,2024年第一季度美国实际国内生产总值(GDP)按年率计算增长1.6%,增幅较去年第四季度的3.4%明显收窄。

与其他国家不同,美国将实际GDP年化季率作为最通用的衡量经济增长的指标,认为其更能反映出经济的趋势。

分析认为,因美国通胀加剧,消费者和政府支出降温,导致第一季度增长显著放缓。

美联储最关注的通胀指标也传来利空信号。

最新发布的美国季度通胀数据显示,美国第一季度核心PCE物价指数季调后环比折年率初值为3.7%,预估为3.4%,前值为2.0%,为一年来首次环比加速。

美国第一季度实际个人消费支出季调后环比折年率初值为2.5%,预估为3.0%,前值为3.3%。

这意味着,美国核心通胀风险再度抬升。

据海外网,威斯康星州的一位经济学家雅各布森 (Brian Jacobsen)表示,美国第一季度未能实现GDP增长,通胀数据也并不令人鼓舞。服务价格年化增速再次升至5.4%,这让美联储陷入了困境。伦敦的一位经济学家科尔(Stuart Cole)表示,美联储现在发现自己陷入两难境地,GDP数据表明货币政策似乎已让经济降温,但通胀数据表明美联储或许需要进一步收紧货币政策。

数据发布后,利率互换市场调整利率预期,目前认为美联储今年要到12月才会启动降息,而不是11月。与美联储会期挂钩的OIS合约价格反映11月降息幅度约22个基点,到12月年内降息幅度总计33个基点。

据财联社,数据公布后,美国10年期国债收益率升至4.731%,与美联储利率预期关联最为紧密的2年期美债收益率也涨破5%,双双创去年11月以来最高水平。

值得注意的是,据证券时报,对于最新的数据,美国总统拜登表示,GDP显示经济稳定增长,但仍需更多工作岗位。

美元持续走强令多国遭遇逆风

受数据影响,美元再度走强,美元指数短线拉升近20点,逼近106,但随后回落至105.68。

值得注意的是,近日,美元指数持续攀升,现已升至去年11月上旬以来的最高点,并保持在106左右。今年以来,美元指数累计上涨逾4%。

美元走高的背景因素是,美联储降息预期下降。由于美国通胀数据高于市场预期,越来越多的人认为,美联储开始降息的时间将推迟。此前,多数人预测该机构会从6月开始降息。

各国担忧本国货币贬值的情绪加剧,包括日本、韩国、印尼等在内的亚洲国家货币正遭受巨大的贬值压力。

据央视新闻,4月25日,日本东京外汇市场日元对美元汇率一度跌至1美元兑换155.40日元左右,再创34年来新低。

有分析指出,日元贬值重要原因之一就是美联储的激进加息。分析人士认为,日元贬值高度关联美联储激进加息,而日本民众随之钱包缩水、消费不振;虽然未来日元升值不可避免,但长期来看,日本经济萎缩的大趋势很难改变。

市场担忧,在巨大的贬值压力下,日本央行或将“空袭”市场。日本央行将于4月26日宣布最新的货币政策决定,市场预计日本央行将维持利率稳定不变。

摩根士丹利首席日本经济学家Takeshi Yamaguchi认为,日本央行行长植田和男或将发表更为强硬的言论。预计2024年7月日本央行将加息15个基点,使政策利率达到0.25%,2025年1月将再加息25个基点。

还没有评论,来说两句吧...